2018年以来,中国经济可谓压力重重。从年初开始,贸易战的硝烟就持续不断,实体经济的不景气,让广大民众产生了“消费降级”的恐慌。

而摩托车行业也在这股阴霾之中,遭遇了新一轮的下滑。继2017年行业短暂回升之后,2018年上半年,行业产销量继续大幅下滑,许多企业,尤其是中小企业陷入经营的困境。

作为国IV标准启动的元年,摩托车行业注定将有一番波折。继上半年的下滑之后,下半年的行业形式看来仍然不会明朗。而与此同时,行业新一轮的大洗牌、行业格局的大变革也许即将来临。

下滑的魔咒

2017年,中国摩托车行业在经历了连续多年的下滑之后,迎来了首次增长。2017年的逆转,虽然对于行业发展是一个鼓舞,但也有专家认为,摩托车行业的下滑还未探底,2017年的微增只是一个暂时的现象而已。从2018年上半年的行业数据来看,似乎印证了这样的趋势。

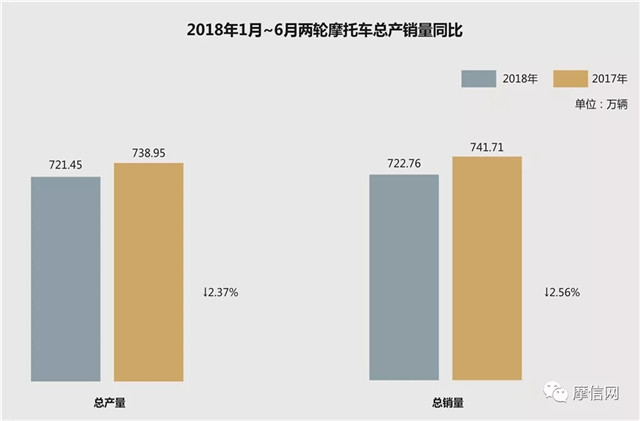

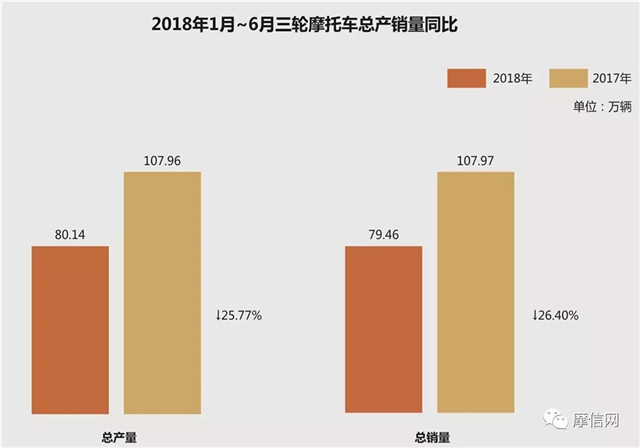

根据数据统计,2018年1月~6月,摩托车全行业累计产销801.59万辆和802.22万辆,同比下降5.35%和5.59%,降幅比1月~5月扩大1.94和1.67个百分点,比1月~3月扩大4.07和3.54个百分点。其中,两轮摩托车产销721.45万辆和722.76万辆,同比下降2.37%和2.56%;三轮摩托车产销80.14万辆和79.46万辆,同比下降25.77%和26.4%。

中国汽车工业协会摩托车分会秘书长李彬认为,我国摩托车产销量下降,主要有三方面原因:一是因为国IV标准已经实施,根据规定2019年7月1日起,所有国III产品完成产品升级切换,撤销国III产品公告,所有销售和注册登记的产品均应符合国IV排放标准。目前,企业积极应对国III产品向国IV产品的切换,做好国III库存车辆的销售,国IV产品销售尚未全面展开。二是由于国际经济局势不确定性增强,贸易保护主义抬头,我国摩托车出口增势趋缓。三是因为三轮摩托车转型升级遭遇困境,产销量大幅下滑。

其中,国IV标准的切换无疑是2018年摩托车行业所面临的最大压力。2018年是摩托车行业的国IV元年,许多企业都在积极布局,从产品战略规划、电喷系统平台布局、发动机技术升级、检测手段的配备、市场技术服务培训等方面,企业都将开展大量的工作。

在技术上,国IV排放标准如此严格,这就要求整车企业和排气相关的配套企业具有较高的技术实力去应对,可以说对于摩托车行业这是一个非常严峻的考验。尤其是中小型摩托车企业,由于缺乏技术、人才和经验,通常很难独自完成匹配工作。

从市场的角度,国IV标准的实施将直接带来摩托车产品的整体涨价,不同系列的产品,涨幅大概在500元~1500元不等。其中,玩乐休闲类车型的用户对国IV产品在性能及价格方面接受度更高,而日常工具类车型、代步类车型的用户则对价格方面更加敏感,对市场销量的影响较大。

在国III向国IV转换的过程中,不可能像国III转换那样容易造假,低价的产品已经过度饱和,因此,许多杂牌企业转向了轻便电动摩托车领域。对于合资品牌而言,许多国III产品已经由原来的自由供应改为订单生产。

一方面,国III产品不敢放开生产,另一方面,国IV产品又需要推广,这个过渡期,就造成了今年产销数据的下滑。根据统计,今年上半年下滑的数据在逐渐扩大,那么到了国IV排放实施后的下半年,产销量下滑幅度可能还将进一步扩大。

出口增速降缓

2017年,中国摩托车出口大幅回升,成为带动全年产销量逆转的主要原因。目前,出口占我国摩托车总销量的40%以上,在当前中国摩托车内销不景气的环境下,出口的重要性不言而喻。不过,在2018年上半年,虽然出口依然保持增长的态势,但增速有所放缓。1月~6月,我国共出口摩托车383.04万辆,同比增长1.52%,增幅比上月缩小约2个百分点。

2018年以来,中美贸易战愈演愈烈。由于我国摩托车出口主要集中在亚非拉地区,受美国引发贸易摩擦的影响轻微。但我国全地形车主要出口美国,美国市场占全地形车出口总量的40%以上,将会受到一定影响。

另外,美国加息的影响及制造成本上升对摩托车出口的不利影响逐步加剧,单边、贸易保护主义抬头,贸易壁垒和摩擦加大。印度、印尼等新兴经济体的制造成本低,货币贬值,对我国摩托车出口构成压力,中国摩托车出口的优势在不断缩小。

在出口企业方面,1月~6月,摩托车出口量排名前十位的企业依次为:隆鑫、大长江、力帆、宗申、广州大运、新大洲本田、银翔、五羊-本田、广州豪进和航天巴山。与上年同期相比,新大洲本田、大长江、隆鑫出口量继续保持较快增长,广州豪进和航天巴山增速低于5%,其他五家企业呈不同程度下降。1月~6月,上述十家企业共出口220.40万辆,占摩托车出口总量的58.06%。

在品种方面,1月~6月,出口量位居前五位的系列品种为:125系列、150系列、110系列、250系列和50系列,分别出口140.45万辆、91.65万辆、66.07万辆、29.31万辆和21.97万辆。与上年同期相比,150系列出口量略降,其他品种呈小幅增长。1月~6月,上述五大系列品种共出口349.45万辆,占摩托车出口总量的91.23%。

250mL以上排量的产品,虽然基数还比较低,但增长速度非常快,这预示着今后中国摩托车行业出口产品的结构正逐步发生变化。据中国汽车工业协会摩托车分会秘书长李彬介绍,过去出口摩托车的均价在550美元左右,现在出口的大排量摩托车都已经到一千多美元了,产品的附加值在逐步地增长,这是未来中国摩托车出口的一个发展方向。

摩托产品:升级还是降级?

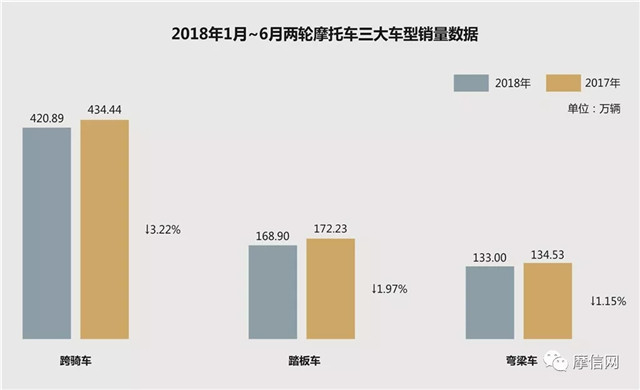

根据数据统计,1月~6月,全行业跨骑车产销421.66万辆和420.89万辆,同比下降3.38%和3.22%;弯梁车产销131.6万辆和133万辆,同比下降2.3%和1.15%;踏板车产销168.19万辆和168.9万辆,产量同比增长0.21%,销量同比下降1.97%。

从数据上看,三大车型都面临着不同程度的销量下滑,包括近年来一直保持增长势头的踏板车,也迎来了下滑。不过,在细分领域,还是有逆势增长的产品,这就是休闲娱乐摩托车。休闲娱乐摩托车主要集中在250mL及250mL以上车型产品,受国IV切换影响较小,因此仍保持稳定增长。

1月~6月,我国250mL及以上排量摩托车产销53.80万辆和53.89万辆,同比增长6%和6.9%。250mL摩托车产销48.53万辆和48.64万辆,同比增长3.87%和5.09%。400mL摩托车产销2.9万辆和3万辆,同比增长0.5%和1.08%。750mL摩托车产销2.34万辆和2.24万辆,同比增长106.17%和93.85%。

近段时间以来,由于整体经济的不景气,关于“消费降级”的言论也纷至沓来。不过在摩托车市场,我们看到,中高端车型的逆势增长,反映出摩托车行业的消费不仅没有降级,反而在逆势升级,这也更加印证了未来摩托车行业的转型方向。

2018年以来,市场上涌现出了一大批中大排新品,反映出了这个市场的火爆,如钱江贝纳利的TRK502X、宗申赛科龙RT3、力帆KPM200、银钢大怪兽250,春风400GT、隆鑫无极300RR、凯越500X等等。而这些产品中可以看出,以中量级拉力车为主的拉力摩托市场依然最为火热。

与此同时,国产小排量跑车市场竞争也日趋激烈,尤其是150入门级街车市场。为此,许多品牌也推出了不少新品,如五羊-本田的国IV版幻影150、豪爵的DR160S、钱江贝纳利的小迅龙150S等。另外,最近国家取消了150mL及以下排量的摩托车10%的购置税,这一政策无疑也将刺激150系列摩托车的需求。

大规模洗牌的来临

今年国IV排放标准的实施,摩托车产品成本增加明显,加上市场的转型,以及城市“禁限摩”长期存在,企业面临着多方面压力。从整体来看,导致亏损企业增多,利润总额降幅明显。

据中国汽车工业协会统计的91家摩托车生产企业,2018年1月~5月亏损企业36家,同比增长28.57%。我国摩托车行业营业收入422.59亿元,同比下降3.96%;营业成本369.35亿元,同比下降3.37%;营业利润8.15亿元,同比下降36.54%;利润总额8.73亿元,同比下降38.55%。

不过,与此同时,也有一些行业龙头企业逆势上升。1月~6月,摩托车销售前十名企业(集团)为大长江、隆鑫、力帆、银翔、新大洲本田、宗申、五羊-本田、北方企业、广州大运和钱江股份,分别销售110.76万辆、53.05万辆、49.92万辆、44.78万辆、41.9万辆、40.19万辆、40.05万辆、38.8万辆、36.5万辆和22.1万辆。与上年同期相比,除大长江、新大洲本田和钱江股份3家企业增长外,其他7家企业均不同程度下降。

由此可见,目前行业的格局已经在逐渐发生明显的变化。尤其是国IV排放标准的实施,行业将迎来比过去更加浩大的洗牌。

目前国内市场的领军大企业,他们在市场处于主导地位,新标准的切换,产品技术的提升,无疑会强化其市场优势,使它们的市场地位会更加巩固。而一些中小型企业,尤其是出口型企业,由于它们目前的市场重心在国外,对新标准切换的认识和应对不足,新标准的执行会直接加速他们国内市场份额的萎缩,使市场分化趋势更加的明显。

因此,在摩托车市场下滑的过程中,摩托车行业的分化将进一步加剧,行业又将迎来新一轮的洗牌,行业集中度将进一步加大。

欧洲摩市增长的启示

2018年上半年,在中国摩托车市场大幅下滑的同时,欧洲的摩托车市场却迎来大幅的增长,销售额增长了7.2%。与国内的摩托车市场对比,可谓是两个世界。那么,欧洲市场的突然爆发又是什么原因呢?

实际上,在欧洲市场中,摩托车的增长更多的是电动摩托车的增长。今年上半年,欧洲电动车市场出现了大幅增长,总体上涨了49%,有21100名注册。

这样的数据变化,其实证明了两点:一方面,两轮摩托车对于移动需求的重要性,特别是大城市地区遭遇拥堵问题。另一方面,欧洲正在朝着更环保的方向发展,新能源产品成为未来的主流。

对国内而言,这样的变化也有所借鉴。当前,国内大城市的拥堵问题越来越严重,与欧洲类似,未来两轮摩托车会不会回归城市,是一件值得期待的事情。同时,今年电动车的新国标颁布,超标电动车被纳入摩托车的管理范畴,未来电动摩托车与电动轻便摩托车的份额将迅速扩大。

因此,在当前国内燃油摩托车市场迅速下滑的态势下,未来的国内摩托车市场将逐渐分野。一方面,在中大排休闲娱乐市场,燃油摩托车的市场将逆势上升。另一方面,在代步市场,燃油摩托车也许将更多地转向电动摩托车产品。对于国内的摩托车企业来说,摩托车行业大变革的时候已经到来,把握行业未来的趋势,将决定企业在未来的生存和发展。

(编辑:xuyongjie)